| 标 题: | 乌海市国土资源规划勘测设计院2016年度决算相关说明 | ||||||||

| 索 引 号: | 11150300MB17708839/2022-10001 | 发文字号: | |||||||

| 发文机构: | 乌海市自然资源局 | 信息分类: | 预算/决算 | ||||||

| 概 述: | 乌海市国土资源规划勘测设计院2016年度决算相关说明 | ||||||||

| 成文日期: | 公开日期: | 2022-03-15 11:43:32 | 废止日期: | 有效性: | |||||

一、部门职能

综合事务部

负责全院日常政务协调、文秘与宣传、后勤服务、安全生产与综合治理。

管理全院人事、专业技术档案。

管理全院资金、资产,财务税务、预算、决算、会计核算、职工社会保险。

负责党的组织建设、廉政建设和宣传教育,人才培养、继续教育、精神文明建设工作以及计划生育工作。

负责本院业务资质的申请、认证、年检、复查、换证等管理工作。

二、机构设置及单位构成情况

乌海市国土资源规划勘测设计院为保证本院经营目标及质量方针和目标的实现,应对本院组织机构进行规定。并根据员工承担的工作赋予相应地职责和权限,明确工作的相互关系,包括院长、副院长、总工程师,我院设置机构有综合事务部、质量管理部、勘测技术部、制图中心等四大部门,各部门职责按规定执行。

第二部分乌海市国土资源规划勘测设计院2016年度部门决算情况说明

一、关于2016年度预算执行情况分析

2016年预算为118.19万元,财政拨款收67.26万元,年初预算比财政拨款多50.93万元。原因是年初预算多做了70万元其他公用经费,年内增加工资福利等19.07万元。

2016年支出67.26万元,原因同上。

二、关于2016年度决算情况说明

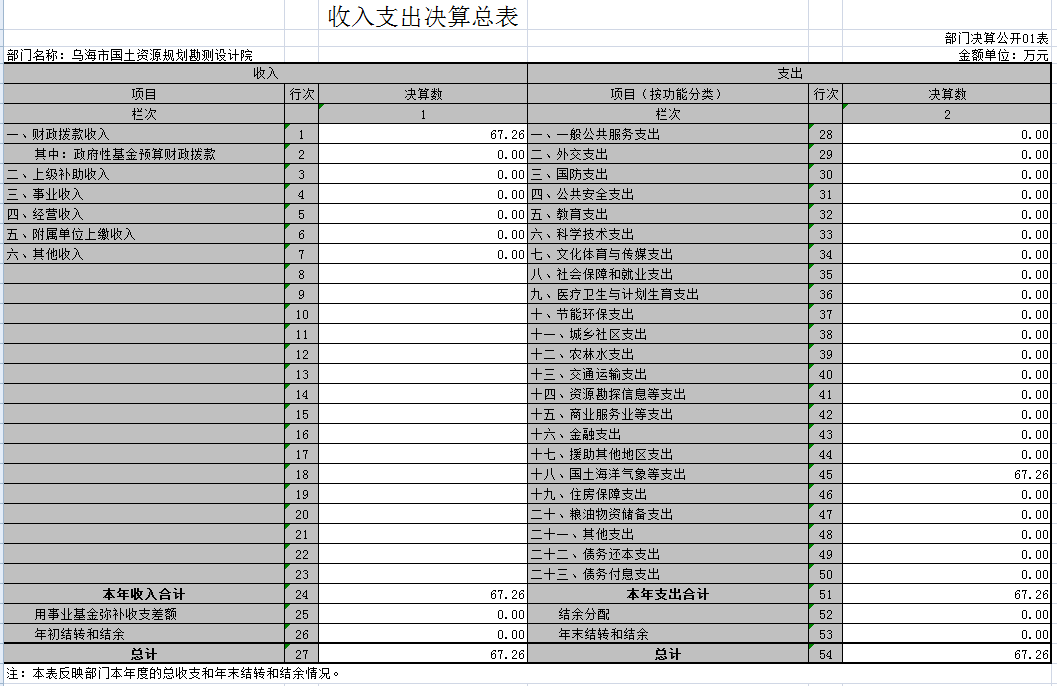

(一)关于收支情况总体说明

本部门2016年度收入总计67.26万元,支出总计67.26万元。与2015年度相比,收入增加67.26万元,增长100%;支出67.26万元,增长100%。主要原因:我单位是2016年才进入财政核算的单位,2015年在财政无数据。

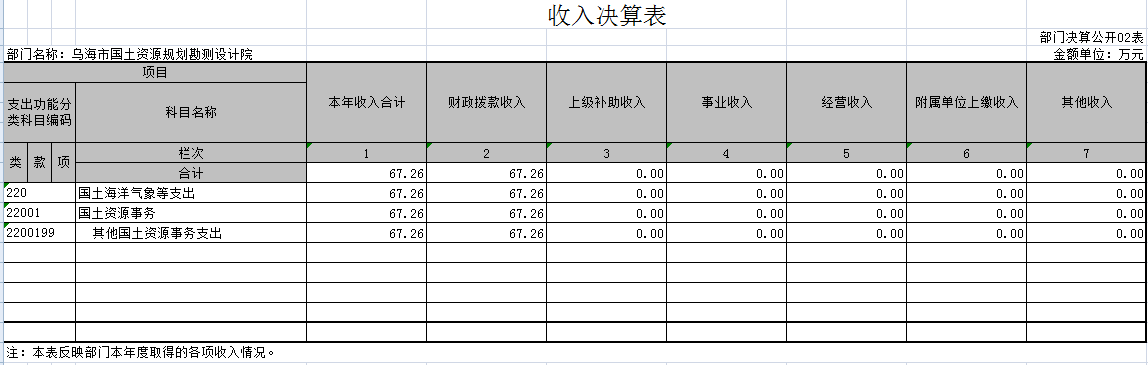

(二)关于2016年度收入决算情况说明

本部门2016年度收入合计67.26万元,其中:财政拨款收入67.26万元,占100%;事业收入0万元,占0%;经营收入0万元,占0%;其他收入0万元,占0%。

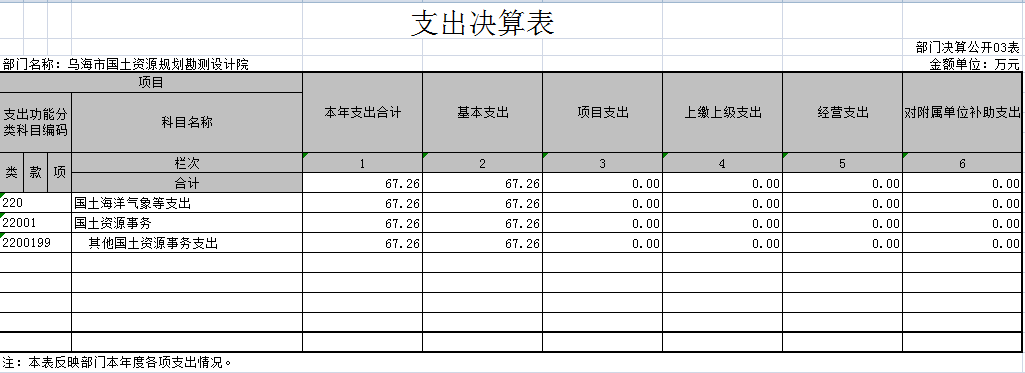

(三)关于2016年度支出决算情况说明

本部门2016年度支出合67.26万元,其中:基本支出67.26万元,占100%;项目支出0万元,占0%;经营支出0万元,占0%。

(四)关于2016年度财政拨款收入支出决算总体情况说明

本部门2016年度财政拨款收入总计67.26万元,支出总计67.26万元。与2015年度相比,收入增加67.26万元,增长100%;支出增加67.26万元,增长100%。主要原因:我单位是2016年才进入财政核算的单位,2015年在财政无数据。

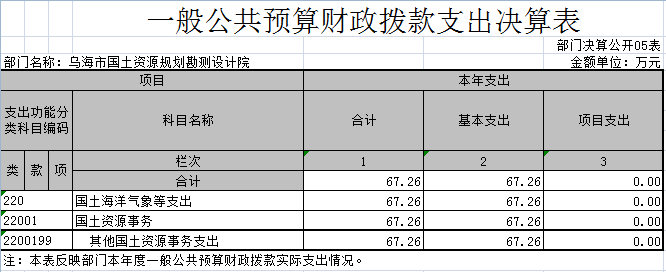

(五)关于2016一般公共预算财政拨款支出决算情况说明

本部门2016年度一般公共预算财政拨款支出合计67.26万元,其中:基本支出67.26万元,占0%;项目支出0万元,占0%。

(六)关于2016年度一般公共预算财政拨款基本支出决算情况说明

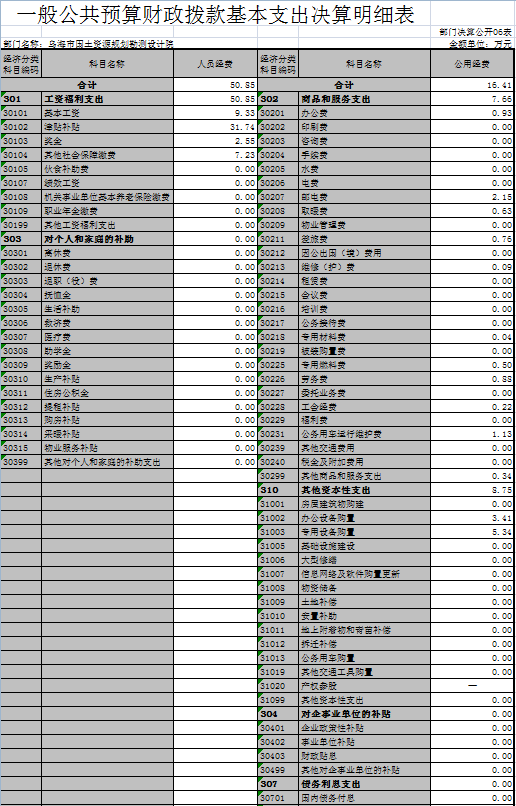

本部门2016年度一般公共预算财政拨款基本支出67.26万元,其中:人员经费50.85万元,主要包括:基本工资13.74万元,津贴补贴31.74万元,奖金2.55万元,社会保障缴费7.23万元。其他工资福利支出-4.41万元。较上年增加50.85万元,主要原因是:我单位是2016年才进入财政核算的单位,2015年在财政无数据。商品服务支出7.66万元,主要包括:办公费0.93万元,邮电费2.15万元,取暖费0.63万元,会费0.22万元,差旅费0.76万元,维修费0.09万元,专用材料费0.04万元,专用燃料费0.5万元,劳务费0.81万元,公务用车运行维护费1.13万元,其他商品服务支出0.4万元。其他资本性支出8.75万元,主要包括:办公设备购置3.41万元,专用设备购置5.34万元。较上年增加16.41万元,主要原因是:我单位是2016年才进入财政核算的单位,2015年在财政无数据。

(七)关于2016年度财政拨款“三公”经费支出决算情况说明

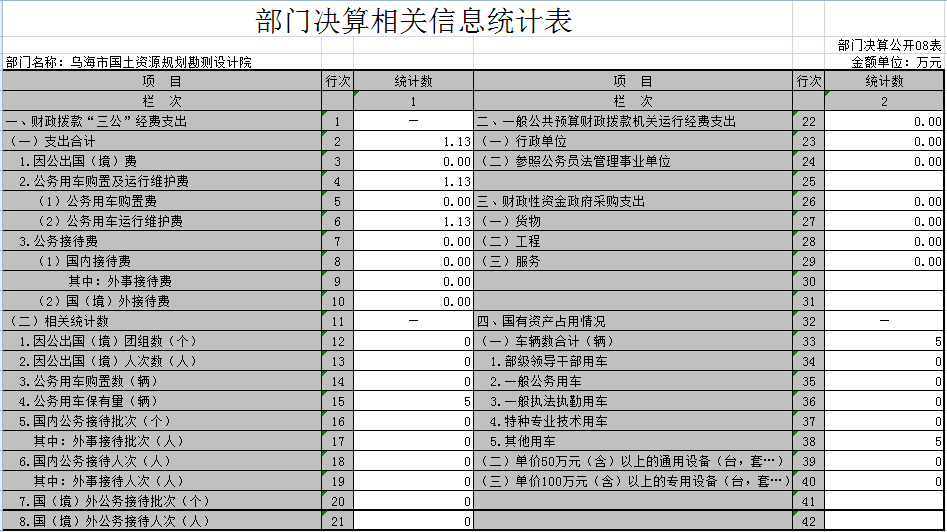

1、“三公”经费财政拨款支出决算总体情况说明

本部门2016年度财政拨款“三公”经费预算为1.5万元,支出决算为1.13万元,完成预算的75%,其中:因公出国(境)费支出决算为0万元,完成预算的0%;公务用车购置及运行维护费支出决算为1.13万元,完成预算的110%;公务接待费支出决算为0万元,完成预算的0%。2016年度财政拨款“三公”经费支出决算与预算差异情况的原因:我单位有5辆车,车辆老旧维修费用高。。

2、“三公”经费财政拨款支出决算具体情况说明

本部门2016年度财政拨款“三公”经费支出1.13万元,因公出国(境)费支出0万元,占0%;公务用车购置及运行维护费支出1.13万元,占100%;公务接待费支出0万元,占0%。具体情况如下:我单位有5辆车,车辆老旧维修费用高。

因公出国(境)费支出0万元。全年因公出国(境)团组0个,累计0人次。

公务用车购置及运行维护费支出1.13万元。其中:公务用车购置支出0万元,公务用车运行维护费支出1.13万元,用于车辆维修及燃油费,车均运维费1.13万元,较上年增加1.13万元,主要原因是我单位是2016年才进入财政核算的单位,2015年在财政无数据。

公务接待费支出0万元。其中:国内公务接待费0万元,接待0批次,共接待0人次。国(境)外接待费0万元,接待0批次,共接待0人次。

三、其他重要事项的情况说明

(一)机关运行经费支出情况

本部门2016年度机关运行经费支出6.53万元,比2015年增加7.66万元,增长100%。主要原因是:我单位是2016年才进入财政核算的单位,2015年在财政无数据。

(二)政府采购支出情况

本部门2016年度财政性资金政府采购支出总额8.75万元,其中:政府采购货物支出8.75万元,比2015年增加8.75万元,增长100%,主要原因是:我单位是2016年才进入财政核算的单位,2015年在财政无数据。

(三)国有资产占用情况

截至2016年12月31日,本部门共有车辆5辆,其中,部级领导干部用车0辆,一般公务用车1辆,主要原因是:办公室人员办公公务用车;一般执法执勤用车4辆,特种专业技术用车0辆,其他用车0辆。单位价值50万元以上通用设备0台(套);单位价值100万元以上专用设备0台(套)。

(四)预算绩效管理工作开展情况

严格按照《预算法》将绩效理念融入预算管理全过程,纵深推进预算绩效管理改革,有效发挥改进预算管理、控制节约成本、提高资金使用效益的作用。

一、控制源头,提高预算绩效管理信息化水平。

二、规范制度,建立预算绩效管理工作机制。

三、提质增效,拓展预算绩效评价广度和深度。

第三部分名词解释

(一)财政拨款收入:指本年度从本级财政部门取得的财政拨款,包括一般公共预算财政拨款和政府性基金预算财政拨款。

(二)事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入;事业单位收到的财政专户实际核拨的教育收费等资金在此反映。

(三)经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

(四)其他收入:指单位取得的除“财政拨款收入”、“事业收入”、“经营收入”等以外的收入,包括未纳入财政预算或财政专户管理的投资收益、银行存款利息收入、租金收入、捐赠收入,现金盘盈收入、存货盘盈收入、收回已核销的应收及预付款项、无法偿付的应付及预收款项等。各单位从本级财政部门以外的同级单位取得的经费、从非本级财政部门取得的经费,以及行政单位收到的财政专户管理资金填列在本项内。

(五)用事业基金弥补收支差额:指事业单位在当年的“财政拨款收入”、“事业收入”、“经营收入”、“其他收入”等不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

(六)年初结转和结余:指单位上年结转本年使用的基本支出结转、项目支出结转和结余、经营结余。不包括事业单位净资产项下的事业基金和专用基金。

(七)结余分配:指单位当年结余的分配情况。根据《关于事业单位提取专用基金比例问题的通知》(财教[2012]32号)规定,事业单位职工福利基金的提取比例,在单位年度非财政拨款结余的40%以内确定,国家另有规定的从其规定。

(八)年末结转和结余:指单位结转下年的基本支出结转、项目支出结转和结余、经营结余。不包括事业单位净资产项下的事业基金和专用基金。

(九)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员经费和公用经费。其中:人员经费指政府收支分类经济科目中的“工资福利支出”和“对个人和家庭的补助”;公用经费指政府收支分类经济科目中除“工资福利支出”和“对个人和家庭的补助”外的其他支出。

(十)项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

(十一)经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

(十二)“三公”经费:指用财政拨款安排的因公出国(境)费、公务用车购置及运行维护费、公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置费反映单位公务用车购置支出(含车辆购置税);公务用车运行维护费反映单位按规定保留的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

(十三)机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务等的各项公用经费,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维护费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

(十四)工资福利支出(支出经济分类科目类级):反映单位开支的在职职工和编制外长期聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。

(十五)商品和服务支出(支出经济分类科目类级):反映单位购买商品和服务的支出(不包括用于购置固定资产的支出、战略性和应急储备支出)。

(十六)对个人和家庭的补助(支出经济分类科目类级):反映用于对个人和家庭的补助支出。

(十七)其他资本性支出(支出经济分类科目类级):反映非各级发展与改革部门集中安排的用于购置固定资产、战略性和应急性储备、土地和无形资产,以及构建基础设施、大型修缮和财政支持企业更新改造所发生的支出。

第四部分决算公开联系方式及信息反馈渠道。

本单位决算公开信息反馈和联系方式:

联系人:王金全 联系电话:0473-6992066

上一条:

下一条:

蒙公网安备 15030202000110号

蒙公网安备 15030202000110号